Asegurando una Jubilación Sólida en 2024 con JP Financial

Ante un escenario económico cambiante y un futuro incierto para las pensiones públicas, tomar control de nuestra jubilación es más crucial que nunca. En JP Financial 2024, son especialistas en planificar el ahorro, la inversión y, sobre todo, la jubilación, asegurando que cada cliente pueda disfrutar de un retiro cómodo y económicamente estable.

EVOLUCIÓN DEL SISTEMA PÚBLICO

El sistema público de pensiones sigue enfrentando desafíos significativos debido a la baja natalidad y el aumento de la esperanza de vida. Estas tendencias subrayan la importancia de complementar la pensión pública con ahorros e inversiones privadas, un servicio en el que JP Financial 2024, bajo la experta dirección de Javier Rumbo y Pedro Muñoz, ha demostrado ser líder.

PRODUCTOS DE JUBILACIÓN ADAPTADOS A 2024

• Planes de Pensiones

Los planes de pensiones son vehículos de inversión diseñados para la jubilación que ofrecen incentivos fiscales significativos durante la fase de acumulación. Las aportaciones pueden reducir la base imponible del IRPF, lo que significa un ahorro fiscal inmediato. Sin embargo, es importante considerar su baja liquidez, ya que los fondos generalmente solo pueden retirarse bajo ciertas condiciones, como la jubilación o situaciones excepcionales como enfermedad grave o desempleo de larga duración. Además, al momento del rescate, los fondos son tratados como ingresos del trabajo, lo que podría llevar a una carga fiscal considerable dependiendo de otros ingresos en ese momento.

• PIAS (Plan Individualizado de Ahorro Sistemático)

Un PIAS es un plan de ahorro a largo plazo que ofrece flexibilidad y beneficios fiscales atractivos. Estos planes no solo permiten realizar aportaciones de manera flexible, sino que también ofrecen protección de capital; lo que los hace una opción segura para los inversores. Fiscalmente, los rendimientos generados están exentos de impuestos si el plan se mantiene por al menos cinco años y se recibe en forma de renta vitalicia. En JP Financial 2024, evalúan tu perfil financiero y necesidades personales para seleccionar el PIAS que mejor se adapte a tus objetivos de inversión y planificación fiscal.

• Unit Linked

Los unit linked son seguros de vida que combinan protección con inversión. Las primas pagadas se invierten en una variedad de fondos de inversión, según la elección del titular de la póliza. Esto permite que el capital invertido pueda crecer de acuerdo a las condiciones del mercado, aunque también está sujeto a riesgos de inversión. La principal ventaja de estos productos es la capacidad de personalizar la inversión según el perfil de riesgo del asegurado y sus necesidades financieras específicas. Además, ofrecen beneficios fiscales, ya que el beneficiario puede recibir el capital asegurado libre de impuestos en caso de fallecimiento del titular.

• Crowdlending a largo plazo

El crowdlending permite a los inversores financiar directamente préstamos a particulares o empresas a través de plataformas online, evitando la intermediación bancaria. Los préstamos a largo plazo en el crowdlending pueden ofrecer rendimientos atractivos, reflejando el mayor riesgo asumido al prestar a largo plazo. Los inversores deben ser conscientes del riesgo de crédito, ya que existe la posibilidad de impago por parte de los prestatarios. Sin embargo, muchas plataformas gestionan este riesgo a través de la diversificación y análisis de crédito detallado, proporcionando así una forma innovadora de generar ingresos pasivos.

Estos productos varían en términos de riesgo, retorno, liquidez y ventajas fiscales, por lo que es esencial evaluarlos en el contexto de tu situación financiera y objetivos de inversión personales.

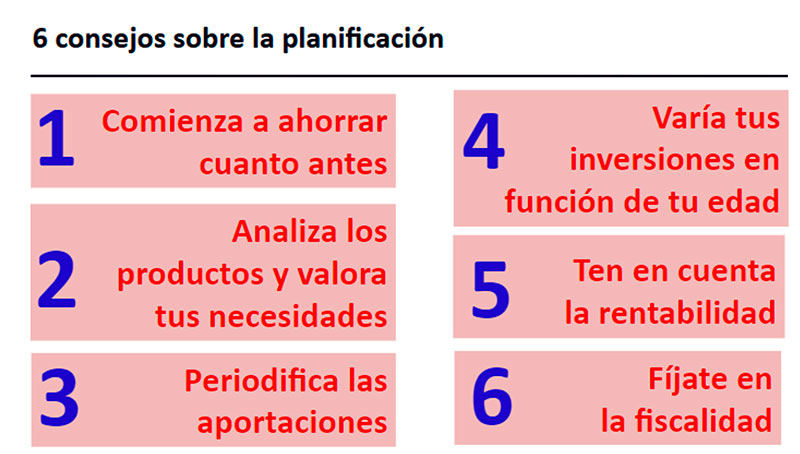

• Seis Claves para una Planificación de Jubilación Exitosa

En JP Financial 2024, enfocan su estrategia de jubilación en seis puntos cruciales, meticulosamente diseñados y perfeccionados por sus co fundadores, Javier Rumbo y Pedro Muñoz:

- Inicio Temprano: aprovechando el tiempo como el mejor aliado del inversor.

- Contribuciones Consistentes: empleando el método del Dollar Cost Averaging para optimizar la inversión.

- Selección de Productos: escoger entre planes de pensiones, PIAS, y otros vehículos de inversión según el perfil y necesidades del cliente.

- Fiscalidad: Maximizar los beneficios fiscales y entender las implicaciones de cada producto de jubilación.

- Revisión Regular: ajustar la estrategia de inversión a cambios en el mercado y en las circunstancias personales del cliente.

- Asesoramiento Profesional: contar con asesoría experta para tomar decisiones informadas y estratégicas.

IMPORTANCIA DE LA PLANIFICACIÓN TEMPRANA

Comenzar temprano en la vida permite que el interés compuesto trabaje a tu favor, amplificando el crecimiento de tus ahorros para la jubilación. En JP Financial 2024, enfatizan este punto en sus consultorías y planificaciones.

Con el asesoramiento experto de JP Financial 2024 y la guía de profesionales como Javier Rumbo y Pedro Muñoz, sus clientes pueden enfrentar el futuro con confianza, asegurando no solo una jubilación cómoda, sino también un legado financiero robusto.

Lo último de Redacción

- Las Rozas | Abierto el plazo para solicitar las ayudas al apoyo escolar

- Majadahonda | Avanzan las obras del polideportivo de Huerta Vieja, en fase de refuerzo estructural y ampliación del vaso de la piscina

- Moralzarzal | Medio Ambiente y Afanias Jardiser transforman los espacios verdes de Moralzarzal impulsando la inclusión laboral

- Pozuelo de Alarcón | Pozuelo abre el plazo de preinscripción a las actividades de las bibliotecas municipales para el próximo curso

- San Lorenzo de El Escorial | Su Majestad el Rey Don Felipe preside la entrega de Reales Despachos a los nuevos suboficiales de la Guardia Civil